Mladí dospělí nastupují do života s dluhy dřív, než vůbec začnou vydělávat

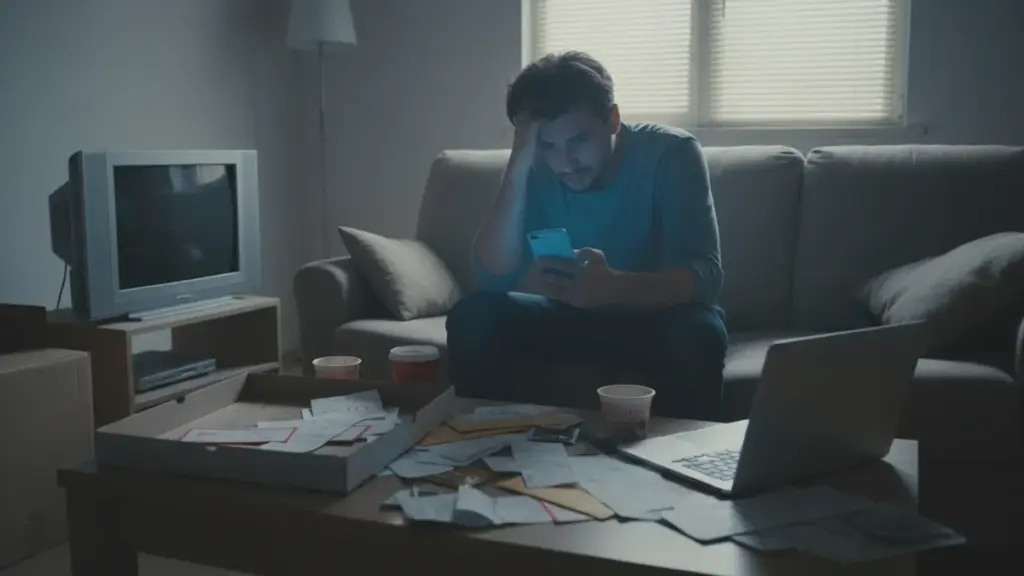

První výplata, vlastní byt, nový gauč, impulzivní víkend někde u moře – přesně tak si většina dvacátníků představuje vstup do dospělosti. Realita však stále častěji vypadá jinak: telefon s číslem inkasní agentury, zablokovaný účet a tísnivé tajemství skrývané před rodiči.

Digitální platby, půjčky dostupné jediným kliknutím a nákupy na splátky bez rozmyslu proměňují běžné touhy v dlouhodobé finanční problémy. A statistiky mluví jasně – mladí lidé do třiceti let se v databázích finančních institucí objevují stále méně jako řádní klienti a stále více jako osoby v závažných potížích.

Čísla, která by měla znepokojit každého rodiče

Počet případů nadměrného zadlužení ve věkové skupině do 30 let vzrostl za krátkou dobu o více než třetinu. Nejrychleji přitom roste problém mezi osmnácti a pětadvaceti lety – tedy u těch, kteří teprve vstupují do samostatného života.

Mladí dnes tvoří přibližně osminu všech domácností se závažnými dluhovými problémy. Mnozí z nich mají příjmy sotva přesahující několik tisíc korun měsíčně. Při vysokých nákladech na nájem, energie a potraviny prakticky neexistuje žádná finanční rezerva – a bez ní stačí jediná nečekaná událost k tomu, aby se roztočila spirála zadlužení.

Proč se mladí tak snadno dostanou do dluhové pasti

Velká část dvacátníků se učí zacházet s penězi metodou pokusů a omylů – a to ve světě, kde jsou finanční nástroje dostupné okamžitě a bez jakýchkoli zkušeností. Kreditní karta, kontokorent, nákupy na splátky, předplatné, rozložené platby – to vše bylo ještě nedávno výsadou zkušených klientů. Dnes to má každý ve svém telefonu.

K tomu přistupuje tlak sociálních sítí, kde se neustálé výlety, nové gadgety a drahá zábava tváří jako standard. Bez základní znalosti rodinného rozpočtu je pak snadné zaměnit dostupný úvěrový limit za vlastní peníze. A jakmile se takových produktů nasčítá víc najednou, mladý člověk najednou zjistí, že každý měsíc splácí celou řadu různých částek, poplatků a provizí.

Do dluhové spirály přitom stačí překvapivě málo:

- nečekaná oprava auta

- spontánní koupě dražšího spotřebiče

- rozbití pračky nebo ledničky

- náhlé zdravotní výdaje

- ztráta mobilního telefonu

- nutnost složit kauci za pronájem bytu

Bez finanční polštáře se každá taková situace stává potenciální pastí. A tehdy přichází lákavé řešení v podobě mikropůjčky nebo odložené platby – jenže málokdo v tu chvíli domyslí, co to znamená za tři měsíce.

Mikropůjčky a „kup teď, zaplatíš později“: malé částky, velké problémy

Zvlášť zákeřnou kategorií jsou miniúvěry v aplikacích a nákupy ve formátu „Buy Now, Pay Later“. Jde o sumy v řádu stokorun, takže se na první pohled zdají zcela nevinné. Začínající uživatel si říká: „Je to jen tři stovky, vrátím to z příští výplaty.“ Problém nastane ve chvíli, kdy takových „jen tří stovek“ je rázem pět nebo deset najednou.

Za několik posledních let vzrostl podíl mikropůjček a odložených plateb v případech nadměrného zadlužení z minimálního zlomku na téměř pětinu všech evidovaných případů. Každý třetí takový produkt přitom skončí v rukou osoby mladší 35 let. Scénář je vždy podobný: první malý úvěr na nákup, pak se zúží hotovost, přijde druhý „záchranný“ kredit, a postupně člověk záplatuje staré dluhy novými splátkami.

Po čase přestává mít přehled, komu vlastně a kolik dluží. Odborníci na finanční poradenství označují právě tento okamžik ztráty kontroly za bod obratu – kdy se z řešitelného problému stává skutečná krize. Bankovní systémy zároveň registrují rostoucí počet mladých klientů, kteří mají více než tři aktivní úvěry současně.

Smartphone mění pokušení v každodenní rutinu

Celý mechanismus stojí na pohodlí. Finanční aplikace se propagují jako „pomocná ruka“, „rychlá záloha“ nebo „záchrana před výplatou“. Stačí naskenovat doklad totožnosti, odklikat několik souhlasů a během minut peníze přistanou na účtu – nebo rovnou uhradí nákup v e-shopu.

Žádná schůzka v bance, žádné podrobné otázky k rozpočtu, žádný čas k zamyšlení. Podmínky úvěru jsou ukryté ve vícestránkových obchodních podmínkách, které téměř nikdo nečte. Výsledek? Mladý klient nevidí skutečné náklady půjčených peněz a hranice mezi „mým“ a „půjčeným“ se postupně stírá.

Měsíční splátky se zařadí do každodenního rytmu stejně přirozeně jako předplatné streamovacích platforem. Psychologové zabývající se spotřebitelským chováním přitom potvrzují, že digitalizace plateb výrazně snižuje psychologickou bariéru při utrácení. Virtuální peníze v aplikaci prostě nepůsobí stejně jako bankovky vytažené z peněženky.

Nejistá práce, rostoucí nájem a snadný kredit: výbušná kombinace

Za nárůstem mladých dlužníků stojí také širší ekonomický kontext. Nezaměstnanost mezi nejmladšími na trhu práce zůstává nadprůměrně vysoká a většina z nich začíná kariéru na dočasných smlouvách nebo špatně placených pozicích. Zároveň rostou náklady na bydlení, energie i potraviny.

Kombinace nejistých příjmů a okamžitě dostupného úvěru v telefonu vytváří ideální podmínky pro finanční katastrofu hned na počátku dospělého života. Ve statistikách jsou nadprůměrně zastoupeny ženy a osoby bez stálého zaměstnání – ty nejsnáze podléhají slibům rychlého přísunu hotovosti ve chvíli, kdy domácí rozpočet zívá prázdnotou.

Digitální mikrokredity se neptají na stabilitu zaměstnání. Nezajímá je, zda smlouva vyprší za měsíc. Systém funguje jako otevřený kohout s drahou vodou – dokud ho někdo nezavře, účet jen narůstá. Ekonomové přitom zdůrazňují, že nejde o izolovaný český problém, ale o celoevropský jev.

Instituty zaměřené na finanční gramotnost zaznamenaly dramatický nárůst konzultací s lidmi ve věku 20 až 28 let. Mnozí z nich přicházejí s dluhy převyšujícími jejich roční příjem – a to i přesto, že mají vysokoškolský diplom.

Jak se mladí mohou bránit, než bude pozdě

Finanční riziko nelze zcela vyloučit, ale dá se výrazně omezit. Experti na osobní finance doporučují začít s jednoduchými, ale účinnými návyky.

- Rozpočet na papíře nebo v tabulce – zapsat všechny příjmy a výdaje s reálnými čísly. Bez toho je snadné se sám sobě oklamat.

- Limit na „radosti“ – stanovit maximální měsíční částku na zábavu a zboží, které není nutné, a tento limit dodržovat bez ohledu na výprodeje.

- Opatrnost vůči rychlým půjčkám – každou mikropůjčku nebo odloženou platbu vnímat jako varovný signál, ne jako standardní řešení.

- Číst podmínky – alespoň letmo zkontrolovat RPSN, poplatky za prodlení a dobu splácení, než člověk klikne na „souhlasím“.

- Požádat o pomoc včas – obrátit se na bezplatného finančního poradce ve chvíli, kdy se rozpočet začíná rozpadat, a ne teprve při exekuci. Organizace jako Občanská poradna nebo Člověk v tísni nabízejí konzultace zaměřené právě na mladé dospělé.

Co může změnit stát: regulace a finanční výchova ve školách

Na legislativní úrovni se připravují změny pravidel pro spotřebitelské úvěry. Cílem je vynutit důkladnější prověřování úvěruschopnosti i u malých částek a produktů dostupných „na klik“. Společnosti poskytující tyto půjčky budou muset reálně ověřit, zda je mladý klient schopen závazek splácet, aniž by upadl do dluhové spirály.

Zároveň sílí debata o zavedení povinné finanční výchovy na středních školách. Nešlo by o teorii, ale o praktické dovednosti: jak číst úvěrovou smlouvu, jaký je rozdíl mezi kontokorentem a kreditní kartou, co přesně znamená RPSN a co se stane, když člověk přestane splácet. Znalost základních finančních pojmů se dnes stává stejně nezbytnou jako ovládání internetu nebo cizího jazyka.

Ministerstvo školství ve spolupráci s Českou národní bankou připravuje pilotní programy, které by měly mladým lidem předat praktické finanční dovednosti ještě před vstupem na trh práce. Některé univerzity navíc už dnes nabízejí volitelné kurzy osobních financí pro studenty všech oborů.

Když dluhy už unikly kontrole: druhá šance pro zadlužené dvacátníky

Lidé, kteří už překročili hranici vlastní platební schopnosti, nejsou bez pomoci. Systémy oddlužení umožňují částečné nebo úplné „vynulování“ závazků a sestavení splátkového kalendáře přizpůsobeného reálným možnostem dlužníka. Statistiky ukazují, že více než polovina podaných žádostí o oddlužení končí částečným nebo úplným prominutím dluhů.

V průměru se tak podaří sundat z ramen domácnosti ekvivalent desítek tisíc korun. Pro mnohé dvacátníky je to jediná šance, aby nestrávili celá léta třicátých narozenin splácením chyb z prvního zaměstnání. Insolvenční poradci evidují rostoucí počet klientů v produktivním věku, kteří by bez oddlužení neměli reálnou šanci na normální život.

Pro rodiče a blízké je to také jasný signál: nebát se mluvit o penězích s teenagery a studenty otevřeně. Společné projití výpisu z účtu, ukázání skutečných nákladů na bydlení, splátky a předplatné – to funguje mnohem lépe než obecná varování typu „dávej si pozor na půjčky“.

Mladý člověk, který pochopí, jak rychle se pár stokorun dluhu může proměnit v tisíce, má mnohem větší šanci, že si před kliknutím na „beru splátky“ položí alespoň jednu velmi dospělou otázku: Opravdu si to teď můžu dovolit?